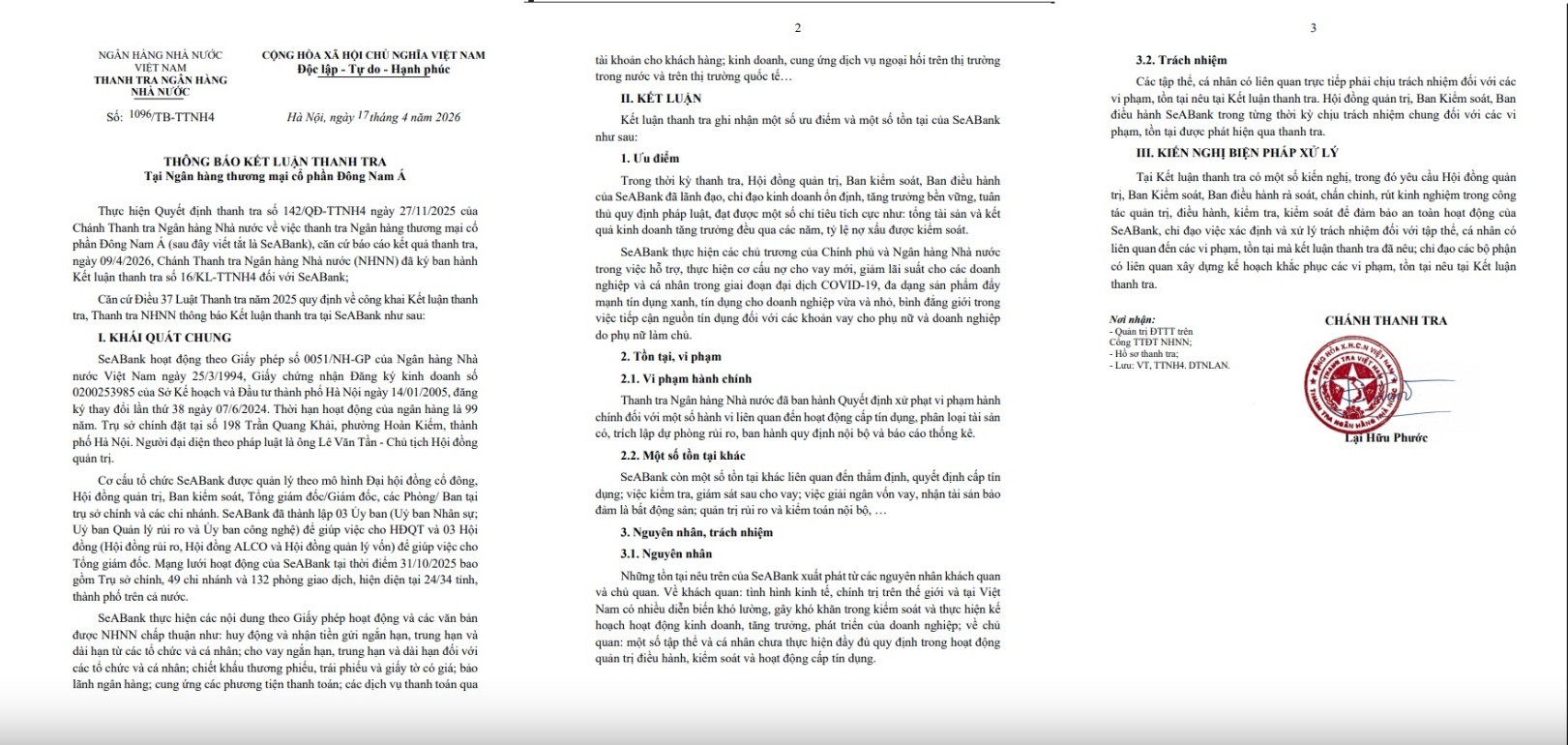

Theo kết luận thanh tra, chi nhánh này đã vi phạm một số quy định của pháp luật trong hoạt động ngân hàng. Cụ thể, đơn vị đã thực hiện cấp tín dụng đối với khách hàng trong một số trường hợp chưa đáp ứng đầy đủ điều kiện theo quy định; việc thẩm định khách hàng, phương án vay vốn và khả năng trả nợ còn thiếu chặt chẽ.

Bên cạnh đó, công tác kiểm tra, giám sát sau cho vay chưa được thực hiện đầy đủ, chưa kịp thời phát hiện và xử lý các rủi ro phát sinh. Một số khoản vay chưa được kiểm tra mục đích sử dụng vốn theo đúng quy định, tiềm ẩn nguy cơ phát sinh nợ xấu.

Thanh tra cũng chỉ ra việc phân loại tài sản có, trích lập và sử dụng dự phòng rủi ro tại chi nhánh này còn tồn tại sai sót. Một số khoản vay chưa được phân loại đúng nhóm nợ, ảnh hưởng đến việc phản ánh chất lượng tín dụng.

Ngoài ra, hồ sơ tín dụng trong một số trường hợp chưa đầy đủ, chưa đảm bảo các tài liệu theo quy định. Công tác lưu trữ hồ sơ và kiểm soát nội bộ còn hạn chế, chưa đảm bảo yêu cầu quản trị rủi ro.

Nguyên nhân của các vi phạm, tồn tại nêu trên được xác định chủ yếu là do yếu tố chủ quan. Cụ thể, một số cán bộ chưa tuân thủ nghiêm túc quy trình, quy định nội bộ; công tác kiểm tra, giám sát của các bộ phận liên quan chưa chặt chẽ; vai trò quản lý, điều hành của lãnh đạo chi nhánh trong một số thời điểm còn hạn chế.

Trên cơ sở đó, Thanh tra Ngân hàng Nhà nước Việt Nam đã ban hành quyết định xử phạt vi phạm hành chính đối với chi nhánh của SeABank, đồng thời yêu cầu đơn vị này nghiêm túc khắc phục các vi phạm, tồn tại đã được chỉ ra.

Cơ quan thanh tra cũng yêu cầu chi nhánh rà soát toàn bộ hoạt động cấp tín dụng, tăng cường công tác thẩm định trước khi cho vay, nâng cao hiệu quả kiểm tra, giám sát sau cho vay; thực hiện phân loại nợ và trích lập dự phòng rủi ro theo đúng quy định; đồng thời chấn chỉnh công tác lưu trữ hồ sơ và kiểm soát nội bộ.

Kết luận thanh tra cho thấy yêu cầu ngày càng cao trong việc siết chặt kỷ luật, kỷ cương hoạt động tín dụng của hệ thống ngân hàng, đặc biệt trong bối cảnh rủi ro nợ xấu vẫn là vấn đề cần được kiểm soát chặt chẽ.