Theo Cushman & Wakefield, nhịp chậm cuối năm mang tính mùa vụ, nhưng ẩn sau đó là xu hướng quan trọng hơn: thị trường văn phòng TP.HCM đang bước vào giai đoạn trưởng thành, nơi hiệu quả sử dụng, chi phí và tiêu chuẩn vận hành bền vững (ESG) trở thành tiêu chí lựa chọn hàng đầu của doanh nghiệp.

Nguồn cung giảm tốc, thị trường không còn tăng "nóng"

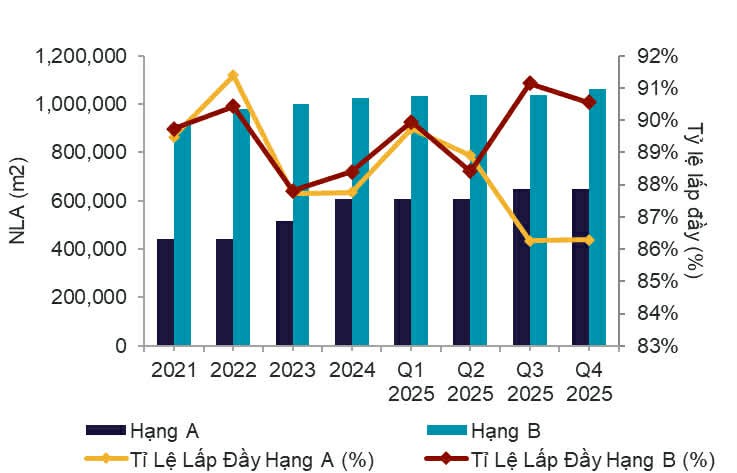

Q4/2025 ghi nhận 25.554 m² nguồn cung mới, giảm 41,2% so với quý trước. Dù vậy, tổng quy mô thị trường vẫn đạt xấp xỉ 1,71 triệu m², tăng 4,83% so với cùng kỳ.

Hạng B tiếp tục chiếm ưu thế về quy mô với khoảng 1.060.369 m², trong khi Hạng A đạt khoảng 650.851 m², chủ yếu đến từ các dự án chất lượng cao tại vị trí chiến lược. Diễn biến này cho thấy thị trường mở rộng có kiểm soát, không còn bùng nổ nguồn cung như các giai đoạn trước.

Hấp thụ giảm mạnh nhưng không phải tín hiệu xấu

Tổng hấp thụ thuần toàn thị trường đạt 16.658 m², giảm 61,9% so với quý trước và 49,9% so với cùng kỳ. Theo Cushman & Wakefield, phần lớn các quyết định thuê diện tích lớn đã diễn ra vào giữa năm, khiến quý cuối năm trầm lắng hơn. Sự phân hóa giữa hai phân khúc thể hiện rất rõ.

Hạng A chỉ hấp thụ 186 m², tỷ lệ lấp đầy duy trì khoảng 86%. Doanh nghiệp lớn tranh thủ các ưu đãi để gia hạn hợp đồng tại vị trí đắc địa, ưu tiên hình ảnh thương hiệu và tiêu chuẩn ESG thay vì mở rộng diện tích.

Trong khi đó, Hạng B ghi nhận 16.472 m² hấp thụ, chiếm gần như toàn bộ thanh khoản quý, đặc biệt tại khu vực Non-CBD. Điều này phản ánh xu hướng doanh nghiệp dịch chuyển ra ngoài trung tâm để tối ưu chi phí.

Hạng A giảm giá để lấp đầy, hạng B giữ nhịp ổn định

Giá thuê trung bình Hạng A trong Q4/2025 đạt khoảng 52,89 USD/m²/tháng, giảm 3,96% so với quý trước và 1,46% so với cùng kỳ. Nguyên nhân chủ yếu đến từ các tòa nhà mới đi vào vận hành chào giá thực tế thấp hơn kỳ vọng để nhanh chóng tăng tỷ lệ lấp đầy.

Ngược lại, Hạng B gần như giữ giá ở mức 33,97 USD/m²/tháng, chỉ giảm nhẹ theo quý và tăng nhẹ theo năm, cho thấy nền cầu ổn định và ít chịu áp lực điều chỉnh.

Cuộc chơi mới: Vận hành, tiện ích và ESG quyết định khả năng giữ khách

Từ nay đến các quý tới, thị trường dự kiến bổ sung thêm khoảng 291.891 m² NLA, tập trung tại CBD, TP. Thủ Đức và Quận 7.

Trong chu kỳ cạnh tranh mới, chất lượng vận hành, tiện ích nội khu, tiêu chuẩn xanh và khả năng thích ứng mô hình làm việc hybrid sẽ là yếu tố quyết định khả năng giữ chân khách thuê.

Nhu cầu trung hạn tiếp tục đến từ các nhóm ngành CNTT, dược phẩm, tư vấn chiến lược và công nghệ cao, nhưng với tiêu chí lựa chọn khắt khe hơn trước.

Thị trường đang "trưởng thành" chứ không suy yếu

Bức tranh Q4/2025 cho thấy khách thuê thực dụng hơn, chủ tòa nhà linh hoạt hơn; Hạng B gánh thanh khoản, còn Hạng A điều chỉnh giá để thích nghi.

Thị trường văn phòng TP.HCM đang rời khỏi giai đoạn tăng nóng để bước sang một chu kỳ mới, nơi giá trị sử dụng thực và hiệu quả vận hành quan trọng hơn vị trí đắc địa. Và trong cuộc chơi mới này, khách thuê đang nắm quyền chủ động.